1-10月青岛卖出10.8万套房子 房企业绩TOP20出炉

搜狐焦点青岛 2025-11-03 10:24:00

来源:卓易数据/王公子

“金九银十”结束,整体市场缩量,虽然楼市“熊意浓”,但个别好产品的项目走出了独立行情,且热度持续,青岛呈现“整体冷意,局部爆点”,青岛市场机会依旧很大,2场数轮竞争的土拍就是佐证。

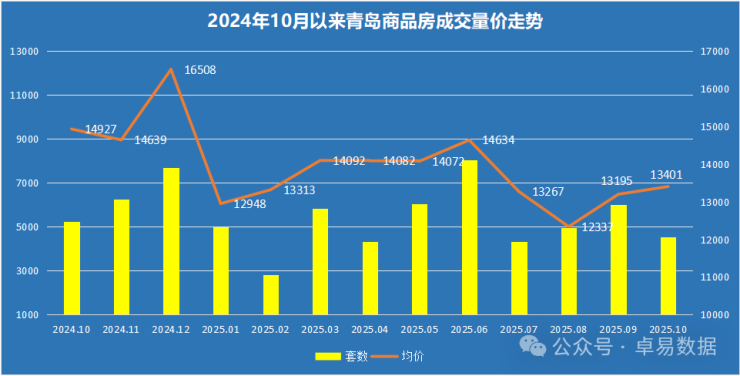

据卓易数据统计,青岛10月新建商品房成交4533套,成交建面55.27万㎡,成交总金额74.07亿,套面金环比9月分别“下跌”24.65%、25.20%、24.03%;套、面、金同比去年分别下跌13.62%、11.73%、20.75%。

其中10月新建住宅成交3776套,环比下跌10%,均价13605元/㎡,从走势来看10月量价齐跌,价格方面由于远郊成交占比大所致。

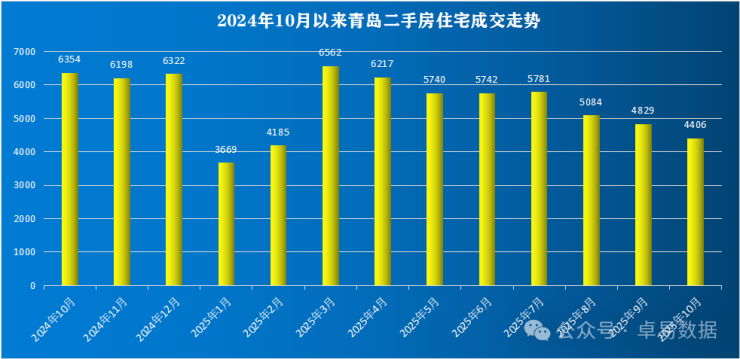

2025年截至到10月,青岛新建商品房签约51880套(退房已剔除,以下同),成交645.92万㎡,成交总价880.51亿;签约套数、面积和签约金额同比去年下降6.13%、5.48%和8.46%;二手房成交套55783套(住宅52336套),二手房交易量明显高于新房,新房刚性需求流向二手房。青岛新房、二手房2025年1-10月合计成交约10.8万套。

二手房层面:二手房3月成交量达到巅峰,此后是小幅下跌的态势,走势相对稳定,成交结构以刚性房源为主。价格方面,从去年9月以后跌幅收窄,时间带来的叠加效果整体跌幅呈累积,不可忽视的是本月10月很多房东急售,让价力度大。

土地市场方面。”小地块,大场面“,10月仅有的两场土拍都引来激烈抢夺,今年土地市场”最高光“的一个月:东李郑庄56号地块被丰昊和海通2家”37“轮抬至了郑庄3宗地最高价9820元/㎡,最后丰昊拿下。王家村擅出”名场面“,王家村36-1号1.4万㎡地块引来4家本土房企海信、青特、昆仑、海业益佳282轮争夺,最后花落海信,地价27719元/㎡,成交总价3.95亿,溢价率25.77%,是崂山第二高的地价。

在郑庄56号地块被抢夺的同时,惠水路3宗低密用地发布预申请公告,最低容积率1.11,总占地157985.1㎡,总建面18.96万㎡,是别墅、洋房社区,如果能顺利成交,那么东李将是整个青岛楼市中产品最丰富最多样的区域。

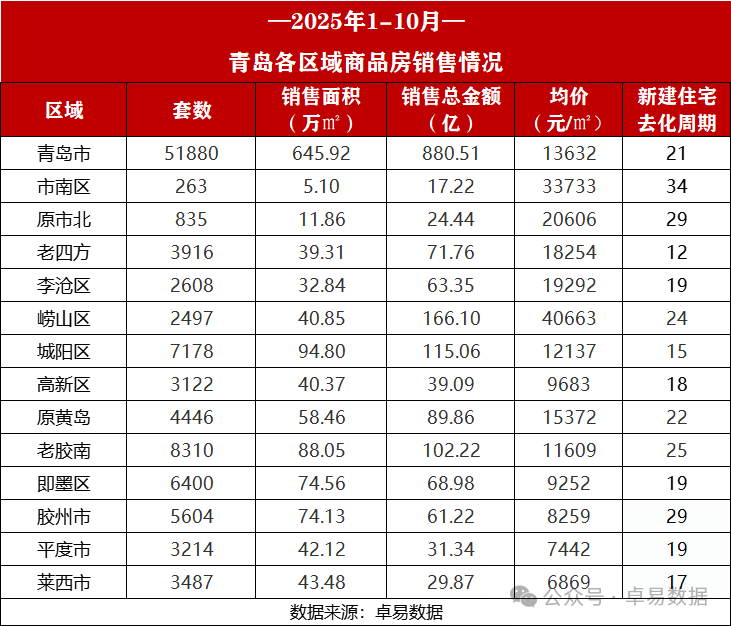

全市住宅去化周期为21个月,去化周期最短的为老四方仅12个月。虽然老四方项目多,但地缘客户厚度够,客户价格敏感而项目价格策略灵活,近期富力海悦学府降价幅度较大,整个片区整体去化尚可,诞生多个流速盘,流速不错的有中海寰宇时代、青岛滨海国际中心、国信和悦、通合悦章、保利和颂等,而保利和中海的2个项目进入尾声。

热点板块李沧东部在售楼盘10个左右,此板块内世园金茂府凭借8.22亿成为李沧区的销冠,新推出的四代产品璞逸世园,是目前金茂最高端的产品系,与世博园景色结合打造了4.5代宅,示范区和270㎡的样板间已经开放,据悉顶复产品已全部被预定,别墅类样板间预计11月下旬开放,其产品进化是青岛楼市产品发展是一大转折点。

值得注意:东李告一段落的激烈竞争市场即将重现,森林公园万科操盘的组团控规调整出10万㎡宅地,预计明年上市;青特拿下2宗低密用地,最先动工的70号地块案名为青特璟誉预计年底开盘,郑庄56号地块在交锋溢价中也被丰昊拿下;老项目万竹云峰被远洋代建目前尚未有新进展,惠水路3宗地发布预申请,代表新的信号。

李沧东部和老四方由于价格的变动,去年下半年后出现明显的客群交叉,但随着客户间的需求侧重点不一致,客户又出现分化,老四方重视功能性、东李重视舒适性。

前10个月西海岸成交12756套,占全市约24.6%,全市占比下降。融创维多利亚湾8.71亿、保利青铁和著理想地6.59亿、金沙滩壹号6.56亿、瑞源名嘉荷府5.93亿、中海半山雲境5.86亿。

城阳区(含高新区)成交10300套,其中金茂中欧国际城8.5亿(其青岛中学北新地块中欧金茂锦棠,9月底开盘,截至昨天签约100套1.81亿,新楼栋开始加推)、青特滨湖国际7.84亿、星河湾7.41亿、中欧青特滨江国际5.65亿、中欧青特滨江悦4.81亿。

即墨区网签6400套,多是集中签约,金隅金玉府4.83亿、鲁商学府4.06亿、中冶德贤公馆3.76亿、金海岸花园3.17亿、即墨万达广场2.50亿。

青岛的刚需端收缩,部分纯刚性需求流向二手房和配售型保障房;刚改、改善和置换需求为主。

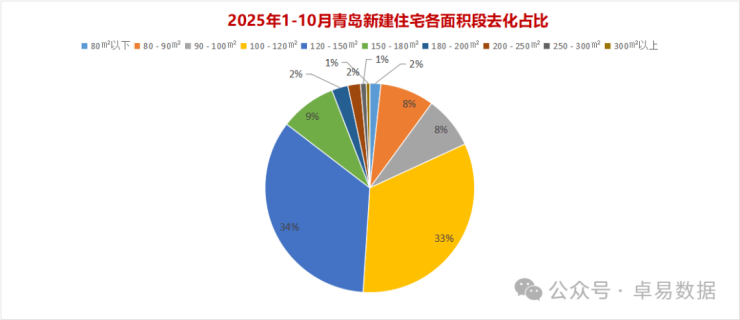

2025年1-10月的商品住宅去化中,面积成交结构中,100㎡以下的占比约17%,100-120㎡面积段成交最多占比34%,与120-150㎡两个面积段加起来约67%,青岛完全的改善市场。

改善型产品为市场支撑,越来越卷品质及产品的创新,改善型产品的增配明显,泛会所、高赠送等逐渐成为标配。刚需和刚改客户价格敏感,产品以降低价格门槛为主,重视内部设计的功能性,比如老四方西部一些项目。

四代宅成为高端项目的趋势,如世园金茂府新地块标准进阶的璞逸世园,已经进化成4.5代宅,产品规避了四代宅的隐私、采光等劣势;崂山王家村地王柏悦府、王家村君一新地块据悉为四代宅。

海信地产第一,签约金额84.41亿,网签38.6万㎡。其中海信君玺11.56亿、海信璟悦10.59亿、海信海德山庄9.39亿、海信安纳4.96亿、海信臻悦4.54亿、海信悦澜山3.8亿,此外还有海信学府里、海信城、海信君澜、海信君悦以及海信城成交也不错,昨天又拿下了王家村地块。

银丰地产第二,签约37.11亿,签约面积7.55万㎡。业绩主要来源于银丰玖玺城29.39亿、银丰玖玺臺4.94亿等。银丰玖玺城三期预计年底前也将推出,据悉产品进行了明显的升级和增配。

中国金茂签约32.59亿。主要来自大云谷·崂山金茂府9.48亿、金茂中欧国际城9.2亿、世园金茂府8.22亿等。值得注意的是9月27日高新区中欧金茂锦棠在售楼处和实景示范区未正式亮相就集中开盘成交100套+,10月18日实景示范区亮相后新楼座加推。世园会景区内的璞逸世园成为了目前青岛产品力的代表,目前蓄客阶段,270㎡东户以及顶复已经全部被预定。逆势周期进入“品质向上,价格向下”的时代,金茂用超预期的产品“攻占”市场。

本榜单是根据卓易数据的独立研究,将青岛所有可售项目按照工商注册股权逐一进行权益拆分,剔除重复并表、重复计算的统计方法,展现一个客观的房企商品房销售权益“战绩”,更能清楚一家房企的实际业绩,更好的用于课题研究和监测。

房企股权结构在如今的市场下是动态变化的,重新梳理了各大房企项目股权的变动,重新排出权益榜TOP10。

权益榜TOP10中除了银丰、融创和金茂均为本土房企。

海信地产73.62亿,作为本土头部房企的海信独立开发项目多,少数的合作项目中也占有绝对控股权,主要来源于崂山的几个项目。

银丰地产第二名34.32亿,来源于银丰玖玺城和银丰玖玺臺两个项目。

和达集团第三名,主要来源于一些项目的集中签约。

在新建住宅市场中,TOP5有四个位于崂山,崂山市场份额提升明显。2025年前10个月第一的银丰玖玺城签约21.28亿;第二的越秀青铁和樾府13.01亿;第三的中海寰宇时代12.06亿。

商办市场中,第一的银丰玖玺城8.10亿、滨海国际花园6.61亿、山东港口航运金融中心5.72亿。

特别说明:

1,统计时间:2025.1.01-2025.10.30;

2,本榜单统计口径签约备案,不包含退房;

3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;

4,商办包含公寓,办公和商业;

5,本文数据来源于青岛房地产数据收集整理,仅供参考。