成也上海,败也上海!象屿地产深陷上海战略迷局

搜狐焦点上海 2025-11-20 13:45:00

曾被誉为上海楼市“黑马”的象屿地产,正经历着进入上海市场以来最严峻的考验。

从2022年高光时刻的年拿地6宗、全口径销售额263.7亿元,到2025年仅新增2宗宅地、前九月销售额缩水至106亿元,清晰地勾勒出象屿地产在上海从高光时刻跌入现实窘境的陡峭曲线。

这一转变背后,是其在土拍市场的屡战屡败、多个项目的滞销困境,以及日益凸显的产品口碑危机,高管团队的频繁变动更成为加剧经营动荡的关键因素。

01

土拍市场节节败退,跟不上趟

2025年的上海土拍市场,对象屿地产而言堪称“滑铁卢”。前两批次土拍中,尽管象屿地产旗下子公司连续发布招标公告,显示出对浦东杨思、嘉定新城等地块的强烈兴趣,却接连失手。

这一年的土拍表现,实际上是象屿地产近年来在上海土地市场处境的一个缩影。数据显示,象屿地产在上海的拿地数量从2022年的6宗,逐步下滑至2023年的4宗、2024年的3宗。截至2025年11月,也仅获得2宗。

有分析认为,随着上海土拍限价放开,竞争更加激烈,象屿地产在面对保利、招商、中海等头部房企时缺乏优势,不得不将目光转向竞争相对缓和的外环区域。然而,即便是郊区地块,象屿也面临越来越多挑战。

2025年7月,象屿联合体以11.76%溢价率竞得奉贤新城地块,这一相对较高的溢价率,反映出象屿在激烈竞争环境下获取土地的难度正在加大,而较高的溢价率,也侵蚀了项目开发利润。值得注意的是,拿地数月后,项目名称仍未确定,而同批次拿地的安高海印华庭、中海环宇玖章、招商壹江臻邸等项目推进速度明显更快。

相比之下,同为闽企的建发房产,在公开市场拿地不顺的情况下,转而通过协议转让斩获杨浦核心地块,首开大获成功。这一对比,更凸显出象屿地产在土地拓展模式上的单一与僵化。

02

销售业绩大幅下滑,多项目陷入滞销困境

从过往表现看,上海市场一直是象屿地产最重要的业绩来源。

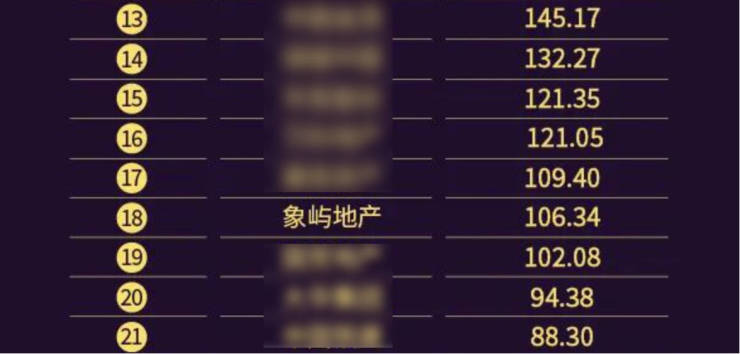

克而瑞数据显示,2023年,象屿地产在上海实现全口径销售额284.7亿元,占集团总销售额近67%,跻身上海房企排行榜前五。然而好景不长,2024年其在沪销售额骤降至124.22亿元,排名从第5位暴跌至第14位。2025年前九个月,这一下滑趋势仍在延续,全口径销售额为106.34亿元,排名进一步滑落至第18位。

销售疲软的背后,是多个项目面临的严峻去化挑战。据搜狐焦点统计,象屿地产在上海目前在售项目(含合作项目)主要有六个,截至11月20日,去化率大多在五成左右。

位于奉贤金汇的象屿江湾悦府,自2024年4月首开以来,累计推出933套房源,截至2025年11月去化率仅约53%。该项目最近一次开盘在今年5月,推出198套房源,销售情况仍不理想。

闵行浦江的象屿天宸雅颂采取“少量多批”推盘策略,今年已进行八期认筹,除一批次因房源极少触发积分外,其余批次表现平平。此前该项目已推643套房源,去化率勉强过半。11月21日加推69套,认购52组。

今年拿地的象屿天誉蘭香故技重施,已经三次推盘。首次推66套试水,触发积分;第二批次再推66套,认购也仅为60余组。第三批次50套别墅产品已过会,价格出现上涨。

象屿天誉蘭香两幅地块规划总户数达998套,体量大、货值高,可以说是象屿地产在上海的重头戏,但按目前这个“挤牙膏”式的推盘节奏,去化周期会非常漫长。

即使是外环内项目,去化速度也不堪理想。普陀桃浦的中环云悦府,2024年三次开盘,共推出765套房源,目前去化率仅约51%。特别是在去年10月的加推中,244套房源仅收获20组认筹,认筹率约8%,最终取消摇号。

象屿地产也有卖得好的项目,比如苏河琹庐、金海汀云台,因地段和联动价优势快速清盘。这种反差充分反映了象屿项目销售表现严重依赖区位优势,而自身产品力与营销能力存在明显短板。当项目突破限价且不具备区位优势条件时,企业的产品打造能力和操盘团队营销能力,不足以支撑项目在市场竞争中脱颖而出。

03

产品口碑持续滑坡,业主投诉频发

伴随销售下滑的,是象屿地产口碑的持续走低。在多个社交平台和投诉渠道中,象屿地产项目的质量问题频频出现。

今年6月交房的虹桥嘉悦府尤为典型。据业主反映,小区已交付3个月,精装房室内总是“气味刺鼻”,寻找第三方专业机构检测,结果显示甲醛、TVOC等指标超标。面对业主们的质疑,开发商却未作任何明确解释。

另外,虹桥嘉悦府于2023年4次开盘推出1004套房源,目前还有152套可售。为了尽快去化,开发商将剩余房源打95折销售,还送10万购车券,此举显然是“背刺”前期业主。

象屿路劲都汇云境则出现“样板房与实际户型不一致”的争议。有购房者投诉,其选购的104平方米户型与样板房存在明显差异,尽管开发商声称“交付标准一致”,但实际空间布局完全不同。

即便是被象屿地产寄予厚望的内环首发项目苏河琹庐,也因得房率低、保障房与商品房同楼、装修设计审美存在争议等问题,市场反响远不及同期竞品保利永兴里。

04

高管频繁更迭,战略摇摆加剧动荡

今年以来,象屿地产沪浙区域再度经历高层震荡。5月,原沪浙区域总经理鲍轶群在任职仅一年后便被调离,表面上升任集团运营副总经理,实则被业内普遍解读为“明升暗降”。其职位由前江苏区域总经理吴杰接替,这已是该区域在短短两年内的第二次换帅,引发内部对战略连续性的深切担忧。

值得关注的是,鲍轶群于2024年初才加盟象屿地产,当时被视为“临危受命”的关键人物。他拥有近20年地产从业经历,积累了丰富的操盘经验。然而在其任内,象屿地产在上海的销售额从2023年的284.7亿元骤降至2024年的124.22亿元,拿地数量持续萎缩,业绩表现远未达预期。

另据消息,在今年上海多个项目开盘的关键节点,象屿地产集团营销总经理孙群存离职。这种频繁的人事变动已形成恶性循环,团队重组不仅未能扭转颓势,反而导致区域发展战略摇摆不定,团队士气持续受挫。

在组织架构层面,今年上半年,象屿将原本的“三大区域+三大公司”模式精简为三大区域,以上海为主导的“沪浙区域”吸纳了原天津公司、唐山公司。且不说这种跨南北区域合并的合理性,最关键的是这些新并入的城市对象屿地产业绩贡献有限,难以弥补上海市场的下滑缺口。投资策略上,象屿地产虽明确表示“对于去化压力大、市场有效需求不足的区域,坚决暂停投资”,试图从“遍地开花”转向“精细化”,但战略的频繁调整已让团队难以适从。

中诚信国际在6月的报告中一针见血地指出,象屿地产“投资决策对单个城市的业绩表现依赖度高,整体经营稳健度一般”。这一评价直指其过度依赖上海市场且缺乏稳定管理团队的核心问题。

从鲍轶群到吴杰,象屿沪浙区域在短期内的两次换帅,不仅影响了战略的连续性,更对团队执行力和凝聚力造成了严重损害。新任总经理吴杰虽然在江苏区域表现不俗,但上海市场的复杂程度和竞争强度远超江苏。面对土拍市场的激烈竞争、多个项目的去化压力以及受损的品牌形象,这位新任“救火队长”能否打破人事动荡循环、真正扭转局面,仍有待观察。

在当前上海楼市深度调整的背景下,稳定管理团队、明确战略方向已成为象屿止住业绩下滑势头的首要任务。

05

收购仙乐斯广场 多元化尝试背后的战略焦虑

在住宅开发主业面临严峻挑战的背景下,象屿集团近期通过股权方式,以21亿元收购南京西路商圈仙乐斯广场90%权益的举动,引发市场广泛关注。

仙乐斯广场作为南京西路核心商圈的优质商业物业,确实具有一定的投资价值。然而,象屿集团长期以来以住宅开发为主业,在商业地产运营方面缺乏足够经验和专业团队。在住宅业务遭遇困境之时,突然转向商业地产收购,这种战略转向的合理性和协同效应令人质疑。

更值得关注的是,此次收购动用的21亿元资金,在当下房企普遍资金紧张的环境下显得尤为珍贵。这些资金没有用于解决已交付项目的质量隐患,也不用于强化主业产品竞争力,却投向并不擅长的商业领域,这深刻反映了象屿战略重心的模糊与摇摆。

总体而言,上海作为象屿地产的战略要地,其困境正于此集中暴露。管理团队频繁变阵,公开市场土拍失势,外围项目去化承压,加之频发的交付质量问题,持续侵蚀着品牌口碑与购房者的信任基石。凡此种种,令象屿地产在上海的声量日减,品牌形象与市场地位正遭受双重冲击。

成也上海,败也上海,象屿在上海的发展轨迹折射出地方国企在一线城市的生存困境。面对日益激烈的市场竞争和持续下行的行业环境,象屿能否通过产品升级、策略优化实现反弹,吴杰领导的团队又将如何应对即将到来的土拍考验,都将决定这家闽系国企在上海的未来。

随着上海楼市进入深度调整期,象屿的转型之路注定不会平坦。如何在规模与利润、速度与质量之间找到平衡点,将是其能否重回增长轨道的关键!